27 и 28 августа в США состоится 44-й ежегодный симпозиум по экономической политике 2020 года.

27 и 28 августа в США состоится 44-й ежегодный симпозиум по экономической политике 2020 года.Доллар ожидают нехорошие последствия

27 и 28 августа в США состоится 44-й ежегодный симпозиум по экономической политике 2020 года.

27 и 28 августа в США состоится 44-й ежегодный симпозиум по экономической политике 2020 года.

27 и 28 августа в Канзасе, штат Миссури, по инициативе Федеральной резервной системы (ФРС) США состоится 44-й ежегодный симпозиум по экономической политике 2020 года с интригующим названием: «Предстоящее десятилетие: последствия для денежно-кредитной политики». На сленге западных банкиров данное мероприятие именуют «форумом в Джексон-хоул», и оно является в их среде самым знаковым и задающим тренды.

На сей раз по понятной причине формат его проведения виртуальный. В числе спикеров - топы из ФРС и их прикормленные эксперты: в числе приглашённых - наиболее влиятельные американские банкиры и бизнесмены, а также главы ЦБ стран Евросоюза и ряда других государств.

Россия на нём представлена не будет. То ли нас туда не приглашают за декларируемый отказ от доллара и любовь к накоплению золота, то ли Банку России судьба доллара и американского госдолга не особенно интересна, и поэтому вопрос с «Джексон-хоул» нашему изданию ЦБ комментировать отказался. Возможно, в силу политкорректности.

Форум этот достаточно старый, регулярно проводится с 1978 года. Интересна тональность его главных тем за последнее десятилетие. Вкратце, в хронологической последовательности, это можно сформулировать так: «Достижение максимального долгосрочного роста - Содействие глобальной экономике - Вызовы - Последствия». То есть с более ранних оптимистичных нот ФРС, наконец-то, призвала задуматься о последствиях. При этом не уточняя, что задуматься стоит о последствиях именно её финансовой политики, приведшей к катастрофическому размеру госдолга США и напрямую связанной с ним судьбой доллара.

На нынешнем форуме собравшимся будет что обсудить, резюмировать, сделать прогнозы, пусть и сугубо конъюнктурного плана. Причём их объективность давно под вопросом, иногда с катастрофическими последствиями.

Никудышные провидцы

Несмотря на декларируемую «знаковость» и «влиятельность», о неумении предвидеть события, которые произойдут даже не в течение следующего десятилетия, а пары-тройки месяцев вперёд, очень характерно показали итоги «Джексон-хоул» 2007 года, проводимого как раз в тот момент, когда в США семимильными шагами развивался кризис ипотечного кредитования. Выступивший на том форуме со вступительным словом председатель Совета управляющих ФРС Бен Бернанке не скупился на похвалы и комплименты в превосходной степени в адрес ситуации на рынке ипотеки. В качестве ремарки он отметил, что «есть некая финансовая турбулентность, связанная с субстандартным кредитованием, но общий положительный эффект для экономики куда больше».

В 2007 году председатель Совета управляющих ФРС Бен Бернанке не скупился на похвалы и комплименты в превосходной степени в адрес ситуации на рынке ипотеки.

В 2007 году председатель Совета управляющих ФРС Бен Бернанке не скупился на похвалы и комплименты в превосходной степени в адрес ситуации на рынке ипотеки.В свою очередь тема основного доклада симпозиума 2007 года звучала вообще потрясающе: «Революция в деле жилищного финансирования». Суть его о том, что «изменения в механизмах жилищного финансирования стали драйверами, объясняющими революционные изменения на рынках жилья». Общая тональность этого выступления и последующих сводилась к постулату, что «никогда дела в жилищном и финансовом секторах не обстояли лучше, чем сейчас».

В чём Бернанке был безусловно прав, так это в словах о том, что «институциональные изменения на рынках жилья и ипотеки в США значительно повлияли как на развитие денежно-кредитной политики, так и на циклическую динамику экономики». Чуть позже, как улетучился весь оптимизм, стало понятно, что это влияние было целиком со знаком «минус». Но тогда спикеры Джексон-хоул просто упивались успехом, хотя к моменту их бурных оваций самим себе прозвенел уже далеко не первый тревожный звонок. Ещё с середины 2006 года начался обвал цен на жильё, спровоцированный неплатежами заёмщиков. В третьем квартале 2007 года, то есть в момент проведения симпозиума, суммарная доля долга американских семей превысила общую сумму располагаемого ими личного дохода в 1,27 раза. Что гарантировало массовые банкротства уже в ближайшей перспективе.

В это же время число просроченных ипотечных кредитов достигло 20% от общего числа, а стоимость квазиденег того самого субстандартного кредитования, о котором упомянул Бернанке - кредитных дефолтных свопов, создавших самый большой в истории финансовый пузырь - достигла $62,2 трлн. Превысив более чем в 4 раза размер ВВП США!

Уж кому-кому, а банкирам не заметить неизбежного и неконтролируемого приближения финансовой катастрофы было попросту невозможно. Так в чём же дело? Всё просто - инвестиционные банки, являющиеся ключевыми бенефициарами ипотечного рынка и работающие «под крышей» ФРС, стремились добрать с незадачливых заёмщиков-граждан, со строительных и страховых компаний последнее.

15 сентября 2008 года инвестиционный банк-гигант Lehman Brothers объявил о банкротстве.

15 сентября 2008 года инвестиционный банк-гигант Lehman Brothers объявил о банкротстве.Хотя даже среди них повезло не всем. Через год после того симпозиума инвестиционный банк-гигант Lehman Brothers обратится в суд с заявлением о банкротстве с суммарным долгом в 768 млрд долларов, после чего банкротства участников рынка ипотеки посыпятся, как из гнилого рваного мешка картошка. А то, что в 2007 году называли «экономическим чудом», «революцией» и «драйверами», переквалифицируют в «катастрофу» и «нежелательные токсичные активы». Буквально спустя пару с небольшим месяцев после симпозиума - в декабре 2007-го в США начнётся финансовый кризис, который назовут «Великой рецессией». Официально она продолжалась по июнь 2009 года, хотя на самом деле американской экономике потребовалось намного больше лет, чтобы прийти к докризисному уровню занятости и производства. Именно с 2007 года госдолг США стал демонстрировать устойчивый экспоненциальный рост, то есть пошёл, что называется, в гору. А финансовая стабильность в ответ свалилась в пике.

Дела текущие

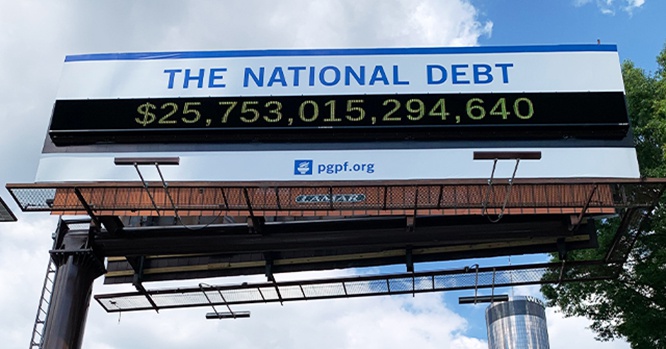

Они совсем не блестящи. ВВП Соединённых Штатов во втором квартале 2020 года упал на 32,9%, что для экономики стало самым большим падением за всю историю. Госдолг превысил $25 трлн и до конца года может ещё существенно подрасти. За прошедшие 10 лет он вырос более чем на $10 трлн, то есть более чем на 40%. Причём ситуация с долгом развивается лавинообразно. Так, если на конец 2019 года соотношение федерального долга и ВВП страны оценивалось в 107%, то в апреле 2020 года оно достигло уже 116%.

Основная опасность в том, что уже очень скоро даже выплата процентов по долгу станет для бюджета США неподъёмной. По данным Казначейства США в прошлом году эти проценты составили «рекордные» $591 млрд. И по прогнозам, уже с 2024 года весь выпуск долга США будет использоваться для финансирования чистых процентных расходов, которые составят от 700 млрд до 1,2 трлн долл. в год. И это не считая выплаты самого долга.

А теперь разберём откуда «растут ноги» всех американских финансовых невзгод. И это не нынешняя пандемия, а куда более системная и глубокая проблема.

Госдолг США превысил $25 триллионов и до конца года может ещё существенно подрасти.

Госдолг США превысил $25 триллионов и до конца года может ещё существенно подрасти.Банкстеры из ФРС

Основная причина любого долга - превышение расходов над доходами. Американский госдолг уникален тем, что его искусственно генерирует главный финансовый регулятор, исполняющий функцию Центробанка - ФРС, состоящая из девяти частных Федеральных резервных банков. Которая по идее, как любой нормальный Центробанк, должна была соблюдать баланс доходов и расходов. Однако в связи с тем, что ФРС является частным коммерческим предприятием, которое должно постоянно генерировать своим владельцам прибыль, ей выгодно кредитовать правительство в максимально возможных масштабах. Поэтому у неё имеется прямой интерес в раздувании госрасходов без особой оглядки на доходы и на соблюдение безубыточного баланса или минимального бюджетного дефицита. Как следствие, не соблюдается и другой баланс: между стоимостью эмитируемых ФРС долларов и стоимостью производимых США товаров и услуг. Хотя это краеугольный камень стабильности госбюджета и всей кредитно-финансовой системы, Америка давно не следует данному принципу.

С другой стороны, такое положение дел, когда эмиссию денег регулирует не госрегулятор в лице правительства и минфина, а частная контора, любую американскую президентскую администрацию полностью устраивает. Не случайно каждый вновь избранный президент, как правило, назначает на пост министра финансов выходца из ФРС. Так легче организовать коммуникацию и денежные потоки, когда надо провести через законодателей какие-либо статьи бюджета и дополнительное финансирование. С американского президента избиратель в первую очередь спрашивает за рост экономики и доходов, за размер пенсий, за повышение занятости и уменьшение безработицы. А величина госдолга - дело для него десятое, да и кто из рядовых граждан в этом хоть что-то понимает?

Резюмируя, любой американский президент, начиная с Рональда Рейгана, когда по инициативе ФРС были отменены многие ограничивающие финансовые риски законодательные акты, живёт сиюмоментными интересами. По этой причине размер американского госдолга парадоксально не снижался даже в периоды экономического роста.

Кстати, об опасности частного Центробанка предупреждал ещё третий президент США Томас Джефферсон: «Банковские организации представляют большую опасность, чем вражеские армии. Если американский народ позволит частному центральному банку контролировать эмиссию своей валюты, то последний сначала с помощью инфляции, затем дефляции, банков и растущих вокруг них корпораций лишит людей всей их собственности. И может случиться так, что однажды их дети проснутся бездомными на земле, которую когда-то завоевали их отцы».

За получение высшего и специального образования в кредит американцы расплачиваются полжизни.

За получение высшего и специального образования в кредит американцы расплачиваются полжизни.По факту это уже произошло. Вся Америка живёт в долг и должна банкам неподъёмные суммы. Характерный пример - получение высшего и специального образования в кредит, за который потом американцы расплачиваются полжизни. Та же ситуация с ипотекой, лечением, покупкой автомобиля и прочих вещей.

По данным Института международных финансов, если к ипотечным кредитам, кредитным картам, студенческим займам и прочим заимствованиям добавить муниципальные и корпоративные облигации, то общий долг США составит около $69,96 трлн, или 330% ВВП! То есть по $212 тысяч на каждого американца. Разумеется, с каждого кредитного доллара банки имеют свой навар. Что это, как не финансовое рабство?

Понятно, что такой «гоп-стоп» для граждан и экономики делается исключительно с ведома и подачи ФРС.

Чемодан без ручки

А теперь о главном - почему американский госдолг, ранее относившийся к категории бумаг первоклассного супернадежного заёмщика, превратился в убыточный финансовый актив с перспективой «мусорного» рейтинга. Что хочет любой кредитор, давая в долг? Разумеется, стопроцентную возвратность плюс проценты. Однако проблема уже и с первым, и со вторым. Выше отмечалось, что даже выплата процентов стала для американского бюджета тяжким бременем. Тем временем долг растёт и, чтобы резко не увеличивать плату по процентам, ФРС снижает размер этих самых процентов. По факту - жульническая операция. Причём давно речь идёт и том, чтобы официально эти проценты сделать отрицательными. К примеру, покупаешь на 1 млрд американских гособлигаций, а обратно получаешь 990 млн. Абсурд? Не совсем. Это реально обсуждается. Но даже с условно положительными процентами, с учётом средней инфляции в 1,9% реальная доходность гособлигаций США со сроками погашения от трёх месяцев до пяти лет уже была отрицательной всё последнее десятилетие. Небольшую прибыль, благодаря номинальной доходности в 2,4% и 3,2%, приносили только 10- и 30-летние облигации, однако сейчас, в силу усиления инфляции, и они становятся убыточными.

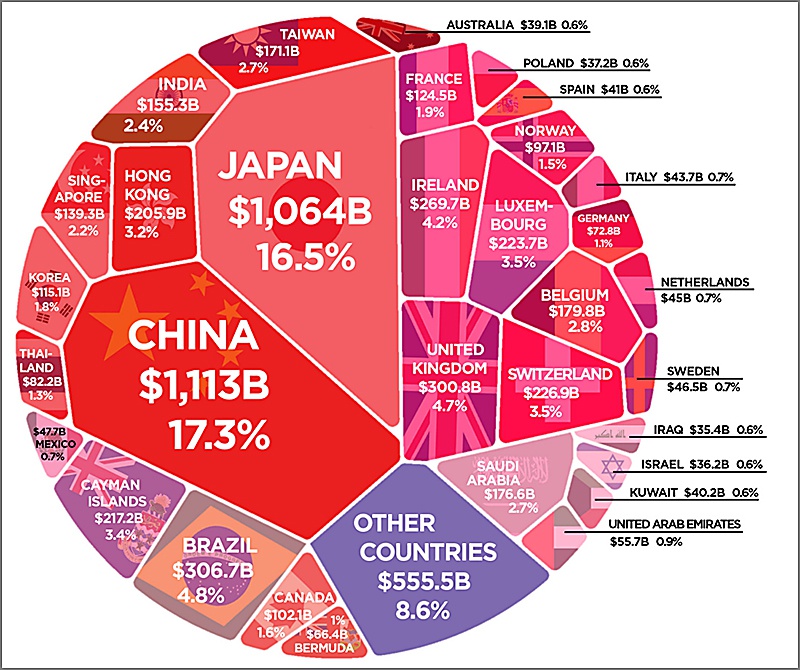

Крупнейшие иностранные держатели долга США.

Крупнейшие иностранные держатели долга США.Справка

Сумма зарубежного госдолга странам-кредиторам превышает $6 трлн. Основные кредиторы - это Китай (более $1 трлн), Япония (более $1 трлн), а также Бразилия, Великобритания, Ирландия (каждая около $300 млрд) и ещё масса стран. Для них обменять по номиналу гособлигации на доллары по факту невозможно. Можно продать со значительным дисконтом, получив убыток, а обмен по номиналу только с позволения ФРС.

29 июля этот финансовый регулятор разрешил временные кредитные линии по такому обмену на сумму всего в $90 млрд для нескольких стран, причём срок растянут до 31 марта будущего года. По факту американский долг для его держателей - это «чемодан без ручки», который как известно, нести тяжело, а выбросить на рынок - себе в конкретный убыток. Есть и другие риски возвратности. Например, США могут отказать в возврате долга Китаю, ссылаясь на якобы его вину в возникновении пандемии и связанных с ней убытков для экономики. Такой, своего рода, выборочный дефолт. Тем более что есть и прецедент - в 2015 году Украина по надуманным причинам отказалась возвращать России долг в 3 млрд долларов.

Возвращаясь к симпозиуму в Джексон-хоул. Нет сомнений, что и на сей раз «чёткие пацаны» из ФРС будут убеждать американскую общественность - в первую очередь, а во вторую и третью - своих основных стран-кредиторов и союзников-сателлитов в том, что с долларом и американским госдолгом всё в порядке, но есть некие незначительные проблемки. Этакая «небольшая финансовая турбулентность, но общий эффект для экономики окажется куда выше». Это мы уже слышали. Надо ли этому верить - нам уже давно не стоит, а спросить об этом сателлитов и страны-кредиторы - Америке ниже своего достоинства. Главная установка: «С долларом всё хорошо, прекрасная маркиза».

И ещё один важный момент объяснения степени влияния и роли ФРС: эта частная контора в своей деятельности всегда рассматривала президентов Америки как персонажей с сугубо совещательным голосом. А те, кто с этим категорически не соглашался, подозрительно быстро погибали.