Директор Института экономики Российской академии наук, член-корреспондент РАН Михаил Головнин.

Директор Института экономики Российской академии наук, член-корреспондент РАН Михаил Головнин.«Сейчас ситуация выглядит таким образом, что мировая политика определяет состояние мировых финансовых рынков»

Директор Института экономики Российской академии наук, член-корреспондент РАН Михаил Головнин.

Директор Института экономики Российской академии наук, член-корреспондент РАН Михаил Головнин.

«Если отрасли сферы услуг пострадали в наибольшей степени, то фармацевтические компании и компании, связанные с работой в цифровой сфере, выиграли»

- Михаил Юрьевич, очень злободневный вопрос - как пандемия повлияла на мировую экономику в целом? Есть ли отрасли, кроме BigFarma, которые прирастили капитализацию и уверенно смотрят в будущее?

- Пришествие Ковид-19 оказало значительное негативное влияние на мировую экономическую динамику. Хотя уже в конце 2020 г. началось постепенное восстановление мировой экономики, по предварительным оценкам Международного валютного фонда можно говорить о том, что за два года - 2020 и 2021 - мировая экономика выросла на 2,6 процента. Однако даже этот рост свидетельствует о существенном замедлении мировой экономики по сравнению с ситуацией, если бы пандемии не было. В экономический спад значительный вклад внесли вводившиеся социальные ограничения, временная остановка отдельных секторов экономики. При этом быстрое восстановление было во многом обеспечено благодаря значительным стимулирующим мерам со стороны бюджетно-налоговой и денежно-кредитной политики, особенно в ведущих развитых странах.

Безусловно, пандемия по-разному повлияла на разные сектора экономики. Если отрасли сферы услуг, особенно международных и связанных с физическим перемещением людей и контактами между ними, пострадали в наибольшей степени, то фармацевтические компании и компании, связанные с работой в цифровой сфере, выиграли. В числе выигравших можно назвать и компании, связанные с «зелёной экономикой», которая в перспективе будет развиваться более высокими темпами.

- Чем вызвана нестабильность мировых фондовых рынков?

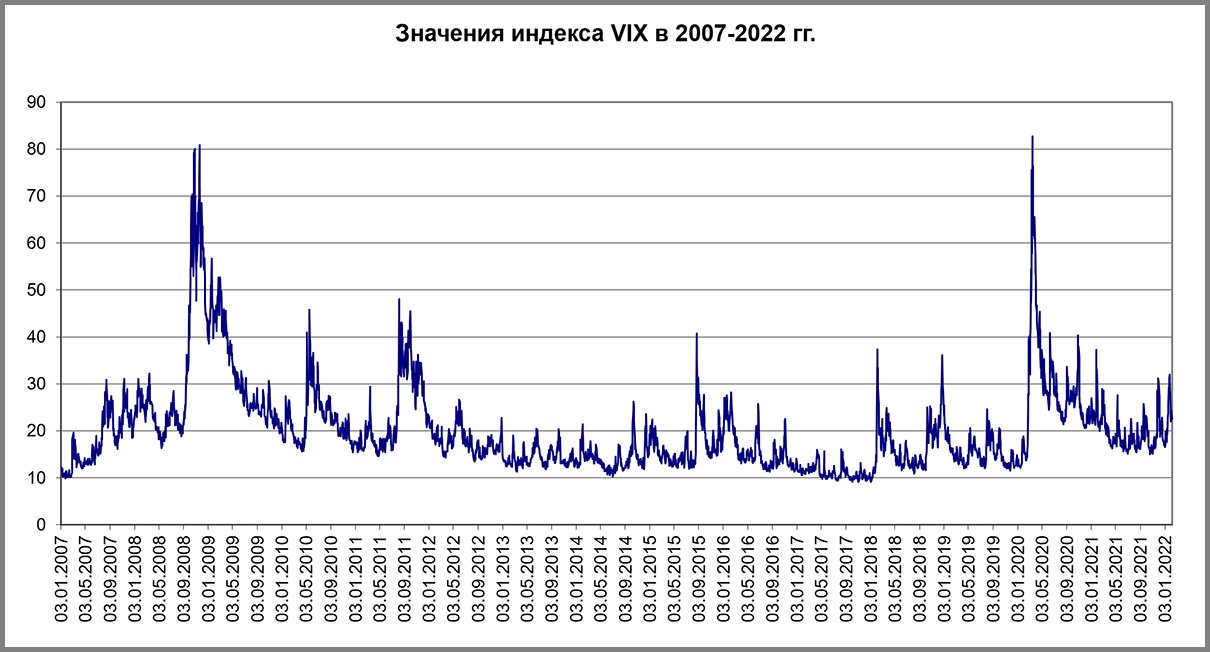

- Ситуация на мировых финансовых рынках сначала во многом отражала ожидания их участников относительно развития пандемии. Весной 2020 г. произошло значительное падение мирового фондового рынка, а индекс VIX, отражающий волатильность на этом рынке, вырос до значений, сопоставимых с пиком предыдущего мирового экономического и финансового кризиса в 2008 г. (см. график 1). Впоследствии стимулирующие меры экономической политики привели к резкому оживлению рынков. С осени прошлого года на фондовом рынке возобновился восходящий тренд, однако в начале этого года он прервался, на сей раз уже в связи с обострением геополитической ситуации. Постепенно накапливаются и риски, сопровождающие быстрый выход из кризиса, в частности связанные с ускорением темпов инфляции.

График 1. Значения индекса VIX в 2007-2022 гг.

График 1. Значения индекса VIX в 2007-2022 гг.«Появление криптовалют во многом было обусловлено развитием цифровых технологий и проблемой доверия в мировой экономике»

- На фондовом рынке Америки раздут очередной пузырь. На сей раз в отношении крупнейших IT-компаний. Если исходить из классической формулы расчёта капитализации компании, то она равняется трём годовым выручкам. В этом случае у Apple, например, она должна была равняться примерно одному триллиону долларов. Но на рынке её оценивают в три триллиона. Возможен ли крах такого же масштаба, как было в США в 2000 году с доткомами или как было в 2006-2008 годах с рынком ипотечного кредитования?

- О признаках пузыря на американском фондовом рынке говорится уже относительно давно, хотя называть точные цифры размера капитализации компаний, с которых начинается его появление, я бы не стал. Я бы сказал, что пузырь носит не отраслевой, а макроэкономический характер. Давайте посмотрим ещё на один показатель: отношение капитализации американского фондового рынка к ВВП страны (см. график 2). Оно уже в 2017 г. превысило значение, наблюдавшееся перед кризисом доткомов, и в 2018 г. имел место спад на рынке. Однако начиная с 2019 г. и, особенно во время кризиса 2020 г., существенную поддержку рынку оказывала денежно-кредитная политика. Баланс Федеральной резервной системы с начала 2020 г. до настоящего времени увеличился в 2,1 раза и превысил отметку в 8,8 трлн долл. Таким образом, после завершения нынешнего этапа сверхстимулирующей политики действительно можно ожидать падения фондового рынка.

График 2. Динамика капитализации фондового рынка США.

График 2. Динамика капитализации фондового рынка США.- Раздут пузырь и с криптовалютами. Рынок оценивают в два триллиона долларов, хотя активов там, по сути, никаких. Рынок золота в разы меньше. Надо ли ждать развязки и когда? Российский ЦБ хочет запретить криптовалюты, Минфин против. В чём причина разногласий?

- Появление криптовалют во многом было обусловлено двумя основными обстоятельствами: развитием цифровых технологий и проблемой доверия в мировой экономике, в том числе доверия к регулирующим органам. Нельзя сказать, что на рынке биткоинов нет активов, он сам по себе представляет актив, причём с некоторым реальным обеспечением в виде электроэнергии, необходимой для майнинга. В биткоине нет обязательства, что потенциально также делает его уязвимым с той же точки зрения доверия. Нынешний уровень капитализации этого рынка был достигнут после взрывного роста стоимости биткоина относительно доллара США осенью 2020 г. и в начале 2021 г. под воздействием стимулирующей денежно-кредитной политики в США и погони инвесторов за доходностью. В этом смысле криптовалюты действительно выглядят как ещё один пузырь, тем более, что колебания стоимости биткоина в 2021 г. и начале 2022 г. увеличились. Поэтому, как и в случае с фондовым рынком, изменения в политике Федеральной резервной системы в краткосрочном плане будут оказывать существенное влияние на рынок криптовалют.

Длительные перспективы криптовалют во многом зависят от степени их признания регуляторами. Пока они во многом находятся в «серой» зоне. Возникшая в России дискуссия после публикации доклада для общественных консультаций Банка России «Криптовалюты: тренды, риски, меры» во многом высветила существо имеющихся проблем.

Центральный банк России опубликовал доклад «Криптовалюты: тренды, риски, меры», вызвавший большие дискуссии.

Центральный банк России опубликовал доклад «Криптовалюты: тренды, риски, меры», вызвавший большие дискуссии.Центральный банк, разумеется, не заинтересован в обращении криптовалют как потенциальных конкурентов национальной валюты, тогда как Министерство финансов в большей степени настроено на регулирование рынка криптовалют, собираясь вывести его из «серой» зоны и использовать как доходную базу.

Мы наблюдаем ситуацию, когда спрос на криптовалюты присутствует, и это не только спрос для совершения нелегальных сделок, как это иногда пытаются представить. В этих условиях подход с позиций регулирования рынка, а не его закрытия представляется более обоснованным.

- Возможна ли на глобальном фондовом рынке умышленная игра на понижение с целью обрушить стоимость не только мировых голубых фишек, но и не менее значащих, с целью передела мировых активов? Если да, то кто за этим может стоять?

- Как я уже говорил, мы действительно видим в начале этого года резкое падение фондового рынка, вызванное во многом геополитическими факторами и опасениями инвесторов в сфере глобальной безопасности. Сейчас ситуация скорее выглядит таким образом, что мировая политика определяет состояние мировых финансовых рынков. В то же время существуют объективные экономические факторы, которые могут поддержать разворот тренда. В первую очередь, как уже отмечалось, это отход Федеральной резервной системы от политики «количественного смягчения» и начало повышения процентных ставок. Лично я не вижу здесь каких-либо умышленных действий, направленных на обрушение рынка.

Я бы отметил один важный момент, связанный с регулированием фондового рынка. После мирового экономического и финансового кризиса 2007-2009 гг. в ходе реформы мировой финансовой системы многое было сделано для реформирования банковского сектора, в частности внедрение стандартов Базеля III, тогда как рынки ценных бумаг в значительно меньшей степени были затронуты реформой. Возможно, если произойдёт значительное падение фондовых рынков, проблема их регулирования вновь станет актуальной в мировом масштабе.

В области регулирования валютного курса важно вернуться к классическому распределению ролей, когда за него отвечает Центральный банк, а не Министерство финансов.

В области регулирования валютного курса важно вернуться к классическому распределению ролей, когда за него отвечает Центральный банк, а не Министерство финансов.«Необходима структурная перестройка российской экономики и проведение активной промышленной политики»

- Есть ли у вас рецепт стимулирования российской экономики в условиях пандемии и усиления санкций?

- Мы в Институте экономики Российской академии наук уже неоднократно выступали с предложениями по стимулированию российской экономики с целью выхода на устойчивые темпы экономического роста как минимум не ниже среднемировых.

Для этого необходимо продлить действие стимулов, в первую очередь, со стороны бюджетно-налоговой политики, а также поддержать её мерами денежно-кредитной политики. Пока же мы наблюдаем обратный процесс - ужесточение и той, и другой политики. В области бюджетно-налоговой политики необходима трансформация бюджетного правила, как один из вариантов, с выделением специальных «программных» расходов, направленных на структурную перестройку российской экономики и проведение активной промышленной политики.

Важным шагом в этом направлении могло бы стать упорядочивание действующего набора институтов развития и выстраивание из них системы, нацеленной на решение задач экономического роста и структурных изменений, с первоначальной докапитализацией за счёт бюджетных средств и последующим привлечением средств на внутреннем долговом рынке, в том числе за счёт поддержки со стороны денежно-кредитной политики. В области регулирования валютного курса важно вернуться к классическому распределению ролей, когда за него отвечает Центральный банк, а не Министерство финансов, как это происходит сейчас. В области денежно-кредитной политики необходим переход к системе гибкого инфляционного таргетирования, когда Центральный банк сосредоточивает своё внимание не только на темпе инфляции, но и на других макроэкономических показателях (экономическом росте, валютном курсе).